財政運営

更新日:2021年2月17日

財政運営は、中長期の経済財政運営方針に基づいて、行われるべきです。政府は、度重なる変更を行てきましたが、現在は、2021年1月21日に経済財政諮問会議に提出した「中長期の経済財政に関する試算」で2020年代後半に基礎的財政収支(プライマリーバランス)の黒字化を目標としています。言わずもがな、この目標を目指して、財政運営が行われなければなりません。

プライマリーバランス(基礎的財政収支)の黒字化は、基礎的財政支出(歳出-国債費)から歳入を引いた場合、黒字となることです、日本の国債残高が減少することを意味しません。プライマリーバランスの黒字化はあくまで財政健全化の第一ステップなのです。 しかし、その第一ステップを、まず、達成しなければなりません。2020年度予算が170兆円を超える中、MMT理論に基づき、政府が幾ら借金しても問題ないとの議論がなされていますが、私はまだ、従来の姿勢で財政運営を行うべきと考えています。

ここで、2021年1月21日に経済財政諮問会議に提出された内閣府の「中長期の経済財政に関する試算」の概要を掲載します。

(1)マクロ経済に関する異なる2つのシナリオによる試算

Ⅰ)成長実現ケース

① 全要素生産性(TFP)上昇率

日本経済がデフレ状況に入る前に実際に経験した上昇幅とペース(1982年度から1987年度までの、5年間で0.9%程度の上昇ペース)で、足元の水準(0.4%程度)から1.3%程度まで上昇。

② 労働力

<労働参加率>

性別・年齢階層別労働参加率が、平成30年度雇用政策研究会(2019年1月15日)において示された「経済成長と労働参加が進むケース」の労働力需給推計を踏まえ推移(例えば、25-44歳女性の労働参加率は、2019年度の80%程度から2030年度の89%程度まで徐々に上昇。また、65-69歳男性の労働参加率は、2019年度の61%程度から2030年度の69%程度まで、65-69歳女性の労働参加率は、2019年度の39%程度から2030年度の49%程度まで徐々に上昇。)

<外国人労働者>

国立社会保障・人口問題研究所の「日本の将来推計人口」を踏まえ、外国人数が増加(2019年の244万人から2030年に315万人)。それに加え、「特定技能の在留資格に係る制度の運用に関する方針」(2018年12月25日閣議決定)で示された「受入見込み数」を踏まえ、新制度に基づく34.5万人程度の外国人労働者の受入れ拡大に伴って労働力人口が増加。

③ 世界経済等

<世界経済成長率(日本からの輸出ウェイト(主要10ヵ国)を勘案した実質成長率)>

2022年度から2025年度の間は、IMFの世界経済見通し(2020年10月)に基づく成長率(年率3.4~4.0%程度)で推移し、それ以降は3.4%程度で横ばい。

<物価上昇率(日本からの輸出ウェイト(主要10ヵ国)を勘案した物価上昇率)>

2022年度から2025年度の間は、IMFの世界経済見通し(2020年10月)に基づく上昇率(年率1.9~2.2%程度)で推移し、それ以降は2.2%程度で横ばい。

<原油価格>

2022年度以降、世界銀行の商品市場見通し(2020年10月)に基づく上昇率(平均4.3%程度)で推移。

Ⅱ)ベースラインケース

上記「成長実現ケース」との違いは次のとおり。

① 全要素生産性(TFP)上昇率

将来にわたって0.7%程度(2002年1月以降(第14循環以降)の平均)で推移。

② 労働力

<労働参加率>

性別・年齢階層別労働参加率は、平成30年度雇用政策研究会(2019年1月15日)において示された「経済成長と労働参加が一定程度進むケース」の労働力需給推計を踏まえ推移(例えば、25-44歳女性の労働参加率は、2019年度の80%程度から2030年度の88%程度まで徐々に上昇。また、65-69歳男性の労働参加率は、2019年度の61%程度から2030年度の64%程度まで、65-69歳女性の労働参加率は、2019年度の39%程度から2030年度の45%程度まで徐々に上昇。)。

③ 世界経済等

<世界経済成長率(日本からの輸出ウェイト(主要10ヵ国)を勘案した実質成長率)>

2022年度以降、IMFの世界経済見通し(2020年10月)に基づく成長率(年率3.4~4.0%程度)を年率0.8%pt程度

(注)下回る成長率(年率2.6~3.2%程度)で推移する。

(注)IMFの世界経済見通しの予測における50%信頼区間を考慮

(2)税制

- 国の一般会計税収については、2019年度は決算、2020年度は補正予算政府案(第3号)、2021年度は予算政府案を反映。

- 「令和3年度税制改正の大綱」(2020 年12月21日閣議決定)で示された税制改正事項を反映し、原則、改正後の税制が継続するものと想定。また、「新型コロナウイルス感染症緊急経済対策」(2020年4月20日閣議決定)における税制上の措置のうち、固定資産税の軽減措置等を反映。

- 「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(2011年12月2日公布)、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」(2011年12月2日公布)を踏まえ、復興特別税の実施、個人住民税均等割の税率引上げを反映。

(3)歳出

- 国の一般会計歳出については、2019年度は決算、2020年度は補正予算政府案(第3号)、2021年度は予算政府案を反映。

- 2022年度以降の期間については、「全世代型社会保障改革の方針」(令和2年12月15日閣議決定)を反映した上で、社会保障歳出は高齢化要因や物価・賃金上昇率等を反映して増加、それ以外の一般歳出は物価上昇率並みに増加する(実質横ばい)と想定。社会保障・税一体改革等を踏まえ、消費税率引上げ後に、社会保障制度改革の実施などにより一定の歳出増が、各年度において社会保障の充実・安定化と財政健全化の両立が図られつつ段階的に生じることを想定。

- なお、社会保障歳出は、将来の人口動態、マクロ経済の動向などを基に、経済財政モデルにおいて内生的に推計されるものであるが、政策的要因その他の外部要因による変動も大きく、相当の幅をもって理解される必要がある。

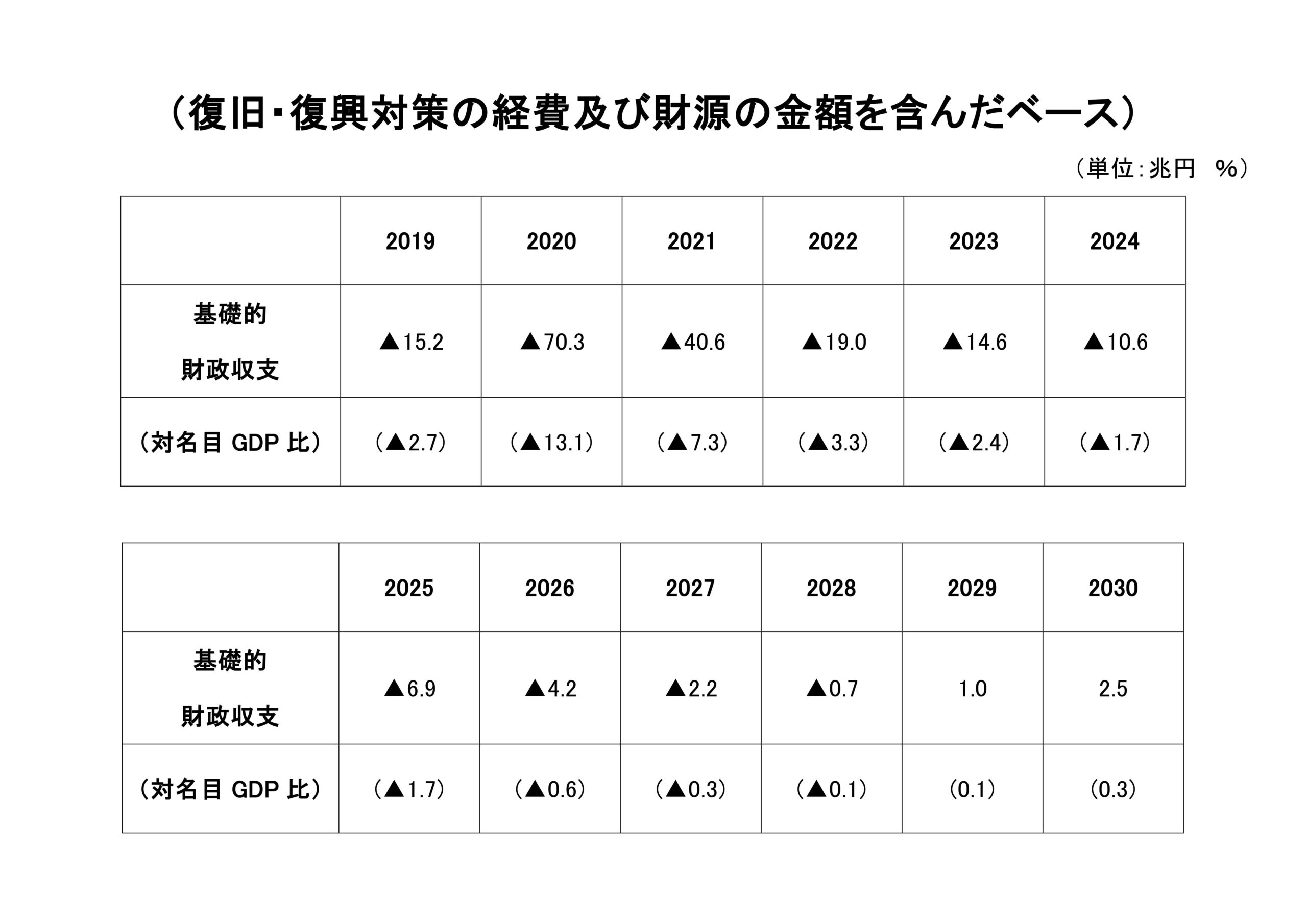

(1)成長実現ケース

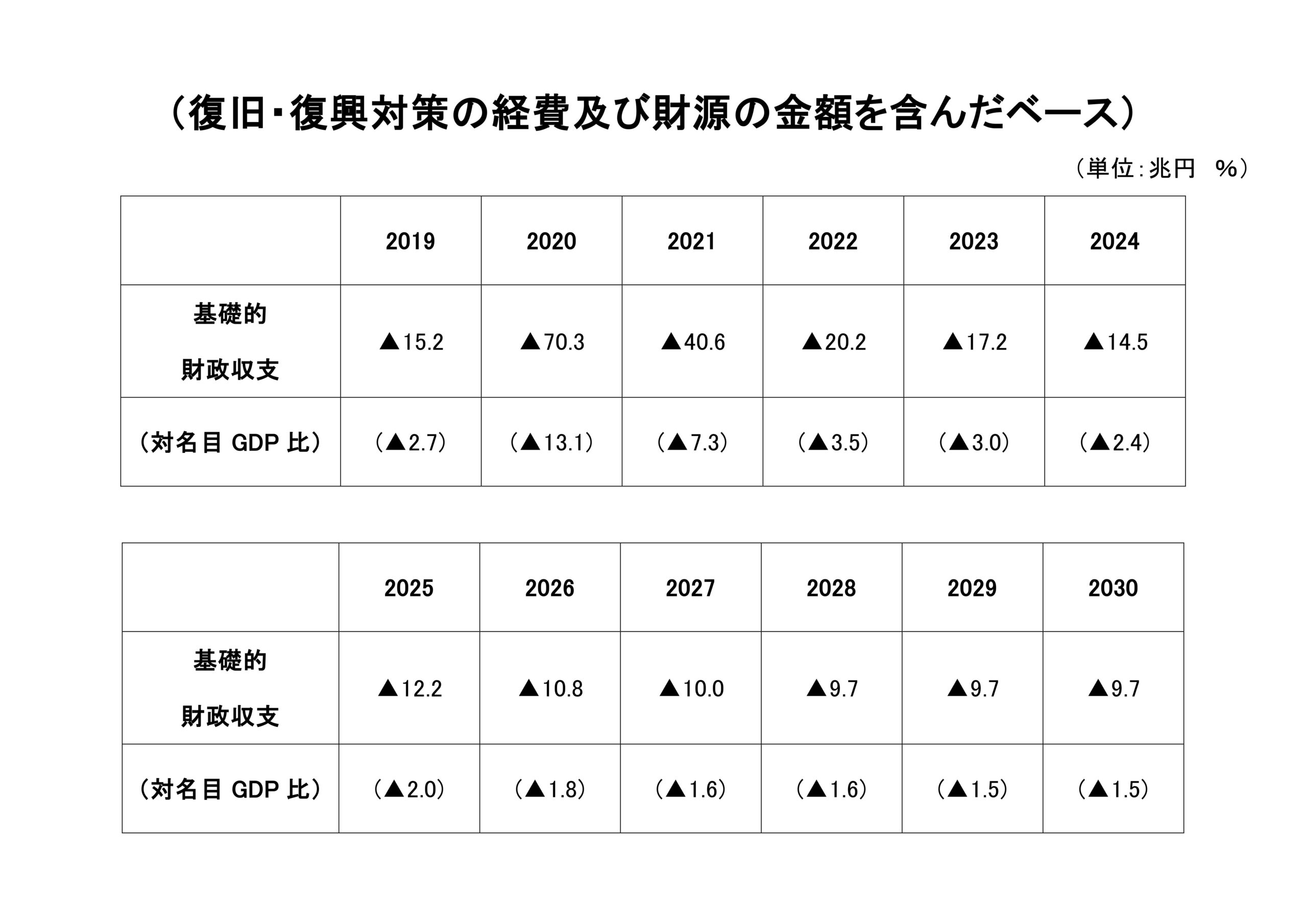

(2)ベースラインケース

2021年1月の試算では、成長実現ケースで、はじめて、2029年にプライマリーバランスが黒字化しますが、 出来る限り、成長実現ケースを目指して、財政運営を行うべきです。

勿論、経済は生き物です、今までの様に成長実現ケースの様になるとは限りません、だから、ベースラインケースなら、財政破綻するかと言えば、そうでもありません。日本は、国債の約9割が国内投資家によりファイナンスされており、国の国債残高も拡大しているものの、国民の個人金融資産も拡大しているからです。大議論のMMT理論でも、デフレ下の財政拡大は問題ないとの考えもあります。但し、国民誰もが、財政運営を客観的に判断できる必要があり、適宜、「中長期の経済財政に関する試算」を公表し、実際に財政運営が試算の様に運営されているか、運営出来なくても問題は無いかを、国民に納得出来るようにすることが重要であり、指標として、引き続き「中長期の経済財政に関する試算」を示すことは重要であると私は考えます。